Intelligence Artificielle

Construire un copilote IA pour les banquiers privés avec PALMER – Banque Privee

Publiée le octobre 21, 2025

Publiée le octobre 21, 2025

Les conseillers en banque privée sont submergés par les exigences réglementaires (MiFID II, exigences du RGPD et des lois françaises et allemandes), l’analyse macroéconomique et l’exigence croissante de personnalisation.

En 2025, des concurrents ont déjà déployé des assistants d’IA destinés aux conseillers. Morgan Stanley utilise un assistant génératif pour prendre des notes, résumer les réunions Zoom et générer les courriels de suivi, libérant les conseillers afin qu’ils se concentrent sur les interactions clients (morganstanley.com). UBS a construit « UBS Red », une plateforme basée sur Azure OpenAI pour interroger 60 000 documents réglementaires et commerciaux afin de fournir des réponses multilingues en temps réel, tandis que BNP Paribas Wealth Management automatise déjà certaines étapes d’onboarding et de production de rapports grâce à l’IA (group.bnpparibas). Face à ce contexte, la banque doit équiper ses banquiers d’un copilote IA sécurisé et multilingue.

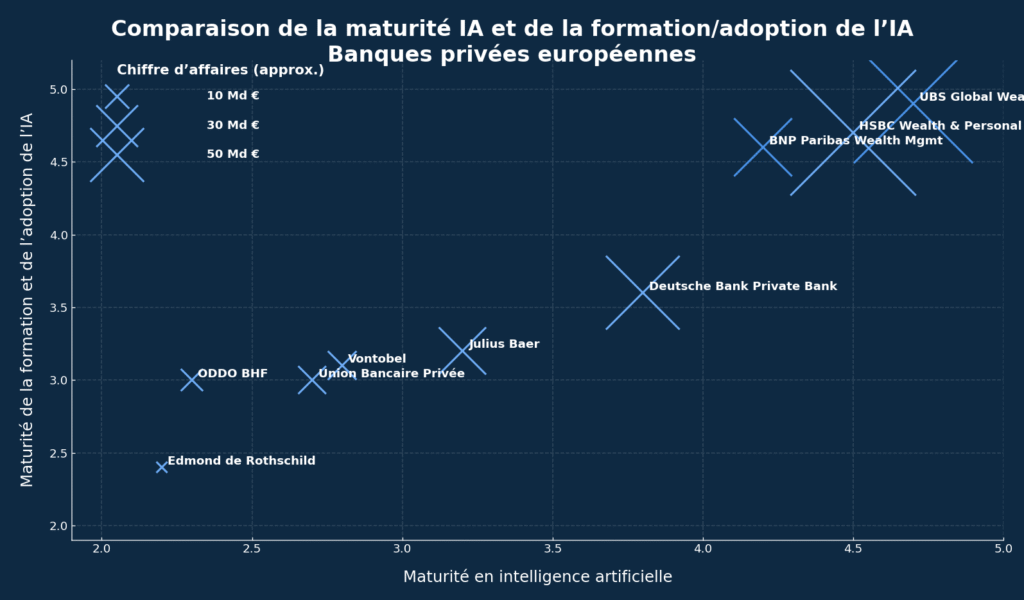

Classement de la maturité des banques privées Européenes :

*Palmer Research Ressources, ( Positionnement estimatif à partir de donnée publiques) :

Axe horizontal (abscisse) : Maturité en intelligence artificielle.

C’est un score qualitatif (échelle de type 1 à 5, affichée ici ~2 à 5) qui synthétise le niveau technique : gouvernance de la donnée, modèles en production, outils IA (RAG, NLP, vision doc), intégrations SI, sécurité/RGPD, etc.

→ Plus on va vers la droite, plus la banque est techniquement avancée en IA.

Axe vertical (ordonnée) : Maturité de la formation et de l’adoption de l’IA.

Autre score qualitatif (même type d’échelle) qui mesure la diffusion réelle dans les équipes : formation des conseillers et des fonctions support, taux d’usage, conduite du changement, process, contrôles de conformité, etc.

→ Plus on monte vers le haut, plus l’IA est utilisée et maîtrisée par les équipes.

Collecte et gouvernance des sources : réunir politiques de conformité, notes du Chief Investment Officer (CIO), fiches produit, documentation fiscale et CRM dans un data lake structuré par taxonomie « Wealth ». Chaque document est étiqueté selon la confidentialité (données personnelles ou non) et la langue.

Recherche augmentée par génération (RAG) : indexer ces contenus dans une base de vecteurs (par ex. Pinecone ou Weaviate). Les requêtes du conseiller sont transformées en vecteurs ; un modèle génératif (hébergé en Europe pour respecter le RGPD) restitue des réponses avec citations vers les documents sources. Les politiques internes et réglementaires (MiFID II, suitability test, ESRS) servent de garde‑fou pour éviter des recommandations inappropriées.

Gestion de la langue et du ton : la plateforme doit générer des réponses et des résumés en français, allemand et anglais. UBS montre l’intérêt de ce multilinguisme dans sa propre plateforme.

Protection des données : filtrage des données sensibles en entrée (masquage des identifiants) et classification des sorties pour empêcher la divulgation involontaire. La journalisation permet un audit complet.

Boucle humaine : le conseiller conserve la responsabilité finale. Les rapports, e‑mails ou notes de réunion générés par l’IA sont toujours validés par le banquier avant d’être envoyés aux clients.

Questions réglementaires : un conseiller demande : « Puis‑je proposer le stablecoin EUROD à ce client ? » Le copilote fournit un résumé des règles MiCA et des conditions d’éligibilité du produit.

Résumé client 360° : synthèse automatique des interactions passées, du portefeuille, des projets familiaux, et suggestions d’actions (rebalancement de devises, arbitrage d’actifs illiquides).

Génération de documents : compte rendu de rendez‑vous, mémos internes ou courriels adaptant le niveau de détail et la langue à l’auditoire.

Personetics : la plateforme d’insights personnalisés équipe plus de 150 millions de clients bancaires et délivre 1,2 milliard d’insights mensuels. Elle permet d’intégrer des alertes comportementales et des recommandations proactives dans les applications de banque privée.

Eigen Technologies / Sirion : leur technologie d’extraction documentaire no‑code, utilisée par des banques comme Goldman Sachs et ING, déchiffre des contrats complexes et alimente les modèles avec des données structurées.

Hyperscience : reconnue leader du Magic Quadrant 2025 pour l’Intelligent Document Processing, cette plateforme transforme des documents en données prêtes pour des modèles génératifs.

Morgan Stanley : son assistant IA « AI @ MS Debrief » note les réunions, résume et crée des courriels de suivi morganstanley.com. L’usage massif de l’outil par des conseillers est un bon indicateur de l’acceptation des solutions IA en banque privée.

UBS : en partenariat avec Microsoft, UBS a indexé plus de 60 000 documents pour offrir une recherche en langage naturel multilingue à ses conseillers microsoft.com.

BNP Paribas Wealth Management : la banque utilise l’IA pour analyser la presse financière, assister les gérants et générer des propositions d’allocation, tout en maintenant la centralité du conseiller.

Cadrage (0‑3 mois) : cartographier les sources de données, identifier les écarts de conformité et sélectionner un fournisseur de base vectorielle. Mettre en place un comité d’éthique et de gouvernance.

Prototype (4‑6 mois) : construire un POC RAG avec un corpus limité (politiques internes, notes CIO) ; tester la pertinence des réponses et le respect des règles MiFID/MiCA.

Pilote (7‑9 mois) : déployer l’outil auprès d’un groupe pilote de 20 conseillers. Mesurer l’adhésion, les gains de temps et la précision. Recueillir des feedbacks pour affiner le modèle et l’interface.

Déploiement étendu (10‑12 mois) : former l’ensemble des équipes, intégrer de nouvelles sources (KYC, fiscalité), et mettre en place un système de retour d’expérience pour améliorer l’IA en continu.

Les statistiques de 2025 montrent que l’adoption des assistants cognitifs et des outils de génération de contenu n’est plus réservée aux grandes banques. Une étude de Temenos/Hanover Research auprès de plus de 400 institutions financières révèle que 11 % des banques ont déjà déployé des solutions de genAI et 43 % sont en cours de mise en œuvre ; les établissements de plus de 250 milliards de dollars d’actifs sont les plus avancés (bankingjournal.aba.com). Les motivations principales sont l’amélioration de l’expérience client (64 %), le renforcement du service client (58 %) et la productivité interne (55 %).

Dans la gestion de fortune, les family offices nord-américains accélèrent également. Le North America Family Office Report 2025 montre que trois fois plus d’offices utilisent l’IA qu’en 2024 et que 29 % adoptent des modèles génératifs pour l’automatisation des rapports d’investissement, tandis que 30 % les emploient pour la recherche. Les outils d’investissement automatisés sont utilisés par 69 % des offices pour gagner en efficacité, contre 46 % l’année précédente. Les dirigeants interrogés soulignent que la genAI permet de libérer du temps pour des tâches à haute valeur ajoutée tout en nécessitant une gestion rigoureuse des risques et des coûts source :prnewswire.com).

De leur côté, les consommateurs plébiscitent les expériences personnalisées : l’étude Banking Consumer Study 2025 d’Accenture indique que 72 % des clients choisissent leur banque en fonction de la personnalisation, mais seulement 3 % utilisent effectivement les outils proposés. Cette lacune illustre l’importance d’une éducation client et d’une communication claire sur les bénéfices des nouveaux services. Ces tendances confirment que le copilote IA envisagé par la banque s’inscrit dans une dynamique de marché où la concurrence et les attentes des clients poussent à l’adoption rapide de solutions génératives.

Le lancement du stablecoin EUROD en 2025 illustre l’ambition d’innovation des ’établissements banquaire privée. Pour soutenir les conseillers face à cette complexité croissante, l’implémentation d’un copilote IA multilingue, ancré dans une architecture RAG et renforcé par des solutions d’extraction documentaire et d’insight personnalisé, apparaît incontournable. Les expériences de Morgan Stanley et d’UBS montrent qu’un assistant IA améliore l’efficacité sans remplacer l’expertise humaine. En adoptant une approche responsable et en plaçant le banquier au centre, la maison peut conjuguer innovation et respect des exigences réglementaires.