Finance & Performance

L’affacturage : un levier de résilience financière face aux restructurations

Arthur Péniguel

Publiée le février 24, 2025

Arthur Péniguel

Publiée le février 24, 2025

En juillet 2022, la BCE prend la décision d’augmenter ses taux directeurs après 7 années avec un taux de refinancement de 0 %. En réponse à la crise sanitaire, la BCE enchaîne une succession d’augmentations de ses taux directeurs pour maîtriser l’inflation jusqu’à atteindre un taux de refinancement de 4.5 % de septembre 2023 à avril 2024. Ce taux directeur, en plus d’être un simple indice clé des taux bancaires, influence directement les principaux taux de marché, dont l’Euribor 3 mois, référence essentielle pour les factors.

De manière plus précise et contextuelle, les factors sont des établissements financiers proposant des solutions d’affacturage pour les entreprises. De la sorte, l’affacturage ou factoring est une solution financière à court terme permettant à une entreprise de céder ses créances commerciales à une société spécialisée : le factor. En échange, l’entreprise reçoit immédiatement une avance de trésorerie, transformant ainsi ses actifs immobilisés en liquidités pour financer son cycle d’exploitation. De son côté, le factor prend en charge le recouvrement des créances, supportant occasionnellement les pertes de débiteurs insolvables. Aujourd’hui, l’écosystème des factors en France est majoritairement composé par un oligopole bancaire (FactoFrance, CA Leasing & Factoring, BPCE Factor, BNPP Factor, SG Factoring, Crédit Mutuel Factoring…). Malgré tout, de nouveaux entrants telles que des fintechs de plus en plus automatisées (Defacto, Dimpl, bPayd…) tendent à se faire une place sur ce marché ultra-concurrentiel.

Ainsi, revenir aux origines de l’affacturage et examiner son évolution à travers les siècles facilite une meilleure lecture de son modèle économique actuel. Cette démarche d’intellection historique et contextuelle vise à ancrer la compréhension de l’affacturage dans une perspective économique solide. Elle offre un cadre pour mieux appréhender ses enjeux stratégiques, identifier les opportunités offertes par les nouveaux modèles, évaluer les limites des nouveaux entrants, et explorer les perspectives d’avenir de cette solution financière à court terme.

A) De l’Empire romain (Antiquité) au Royaume de France (Renaissance) :

Etymologiquement issu du terme latin factor signifiant « fabricant, créateur », dérivé de facere désignant le verbe « faire », le factor qualifie le fait de « faire pour le compte de quelqu’un ». A l’instar de son origine linguistique, il faut donc revenir quelques siècles en arrière, à l’époque de l’Empire romain, pour trouver les premières trace d’affacturage. Rome étant l’un des premiers empires, les marchands engagés dans des activités commerciales à grande distance s’appuyaient sur le financement octroyé par des factors, leur permettant de concrétiser leurs expéditions. Au fil des années, les différents empires tels que l’Angleterre avec la Compagnie des Indes orientales, ont adopté cette technique financière pour lutter contre les conditions météorologiques et économiques locales afin de prévenir des crises alimentaires éventuelles.

Au fur et à mesure que les siècles passent, l’affacturage arrive en France en pleine période transitive entre le Moyen-âge et la Renaissance. Il faut ainsi remonter à Jacques Cœur (1395/1400-1456), précurseur de cette solution financière au service de l’expansion de la France en favorisant les échanges à la fois avec l’Italie et l’Orient. C’est notamment en Orient que le marchand et banquier français se reposa sur son réseau de facteurs, pour vendre des marchandises pour le compte de producteurs.

Ainsi, les expéditions commerciales internationales ont été possible grâce aux facteurs facilitant ainsi le développement de missions de ventes de marchandises (généralement issues de producteurs).

B) Le tournant des années 60’ & 70’ :

Au travers des siècles qui séparent l’arrivée de l’activité de factors en France pendant la Renaissance et la solution financière comme définit aujourd’hui, les relations transatlantiques entre l’Angleterre et les Etats-Unis favorisent l’initiation du terme « factoring ». L’activité croît rapidement aux Etats-Unis, mais les Trente Glorieuses en France, le Wirtschaftswunder en Allemagne de l’Ouest (RFA) et Autriche ou encore le Miracolo economico en Italie, intriguent les factors américains. Alors, c’est en Angleterre que la First National Bank of Boston s’installe en Europe en 1961, s’en suit la holding International Factors AG en Suisse. Par la suite, l’Italie, la France et la Belgique vont créer leurs premiers acteurs nationaux de l’affacturage entre 1963 et 1965.

Dans la continuité des investissements massifs des factors américains et la création de factors européens, le potentiel de marché devient de plus en plus clair dès les années 1970. En d’autres termes, l’affacturage octroie aux banques une capacité à :

Enfin, c’est à travers un cadre réglementaire et linguistique que l’activité d’affacturage se lance officiellement en France dans les années 1970. Tout d’abord, l’arrêté du 29 novembre 1973 introduit le terme « affacturage » dans la langue française. De son côté, la loi Dailly de 1981 encadre légalement les opérations d’affacturage tandis que la loi bancaire du 24 janvier 1984 a « permis aux établissements de crédit français d’adapter leurs conditions de fonctionnement à un environnement ouvert et concurrentiel. ».

Par la suite, les années 1980 se caractérisent par la forte croissance du marché et les investissements massifs des principales institutions bancaires en Europe pour développer des filiales de factoring. Cette croissance marque très rapidement une sur-représentation des filiales bancaires en France. Par ailleurs, dès 2005, la France se positionne sur la troisième marche du podium européen avec 81,6 milliards d’euros de créances achetées et à la quatrième place internationale. En revanche, au niveau international, l’Europe se positionne comme second marché international d’affacturage et poursuit son excellent positionnement depuis, tandis que la France devient le premier acteur d’affacturage en Europe (420 milliards d’euros de créances factorées en 2024) et le second à l’échelle internationale derrière la Chine en 2024 (634,6 milliards d’euros de créances factorées en 2020).

Ce rappel historique et évolutif convient l’introduction la notion de l’affacturage. Autrement dit, l’affacturage « permet à une entreprise de renforcer sa trésorerie en cédant des factures en attente de règlement à une société appelée société d’affacturage (ou factor) »

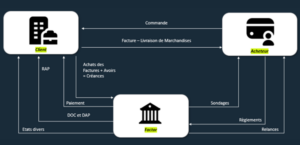

A) Fonctionnement de l’affacturage :

Du point de vue du client, l’objectif principal est d’améliorer la trésorerie en obtenant une avance immédiate sur le montant des factures émises, mais non encore payées par les clients finaux. Concrètement, l’entreprise transmet ses factures au factor, qui procède à leur vérification et débloque généralement 80 à 90 % de leur valeur sous 24 à 48 heures. Ce mécanisme permet à l’entreprise de financer son besoin en fonds de roulement (BFR) évitant ainsi les tensions liées aux délais de paiement parfois longs.

Du point de vue du factor, l’affacturage est une activité qui combine financement, gestion des créances et gestion des risques. Le factor acquiert les créances en échange d’une avance, mais reste attentif à leur qualité pour limiter les risques d’impayés. Avant d’accepter une créance, il évalue la solvabilité des clients finaux et peut refuser celles jugées trop risquées. En contrepartie de ses services, il prélève des frais, comprenant une commission de gestion et, si applicable, des intérêts sur les avances versées. Lorsque le client final règle la facture, le factor reverse le solde restant à l’entreprise, après déduction de ses frais. Dans les cas où l’affacturage inclut une garantie contre les impayés, le factor assume le risque financier si le client final fait défaut, renforçant ainsi son rôle de partenaire stratégique pour les entreprises.

B) Les principales formes d’affacturage :

Ainsi, l’affacturage n’est pas un produit financier simple sans dérivés. Au contraire, il existe de nombreux types d’affacturage, chacun étant adapté à des besoins spécifiques. Nonobstant, parmi les principaux, sont compris :

Ce qu’il faut donc retenir, est que l’affacturage est une relation tripartite entre le client, le factor et le client débiteur ou la notion de recours à souvent un rôle crucial lors de la contractualisation du fait des risques engendrés par la non-solvabilité de certains clients débiteurs.

Précédemment, au sein de cet article, il est évoqué que la non-solvabilité des clients débiteurs est un élément capital à prendre en considération pour le factor. Toutefois, du côté du prospect, l’élément majeur à prendre en considération (outre la situation de sa trésorerie) est celle du taux d’intérêt imposé par le factor.

A) Les projections de la Banque de France :

En effet, pour reprendre les mots introductifs, la revalorisation à la hausse des taux directeurs de la BCE a immédiatement impacté l’Euribor à 3 mois. L’indicateur de référence des factors augmentant, les taux d’intérêts sont donc montés en flèche. Malgré une volonté de la BCE de réduire ses taux directeurs (Avril 2024 : 4,5 % – Novembre 2024 : 3,4 %), les taux d’intérêts restent défavorables à l’activité d’affacturage. Cependant, à travers un prisme macro-économique, cette augmentation de la BCE permet d’assurer une inflation excessive impactant le pouvoir d’achat des ménages et créant des tensions économiques. De l’autre côté, l’augmentation des taux directeurs permet à la BCE de prévenir des spirales inflationnistes et d’éviter, par conséquent, que les agents économiques anticipent l’augmentation des prix.

Ainsi, pour revenir au cas échéant, les projections de la BCE pour 2025 indiquent une baisse régulière des taux directeurs, susceptibles de relancer davantage l’activité d’affacturage. Alors, malgré une forte pénalisation de l’activité depuis juillet 2023 et l’augmentation des taux directeurs par la BCE, les clients envisagent dorénavant des solutions alternatives, qui se reflètent avec une baisse de 1,2 % du nombre de clients ayant recours à l’affacturage en France en 2023. Pour lutter contre cette baisse du nombre de clients depuis la crise sanitaire, les principaux acteurs du marché doivent saisir de nouvelles opportunités de marché.

B) L’oligopole des filiales bancaires :

Aujourd’hui, le marché de l’affacturage se compose de 17 acteurs membres de l’ASF (association française des sociétés financières). Parmi eux, les 5 premières sociétés d’affacturage représentent environ 75 % des parts de marché (CA Leasing & Factoring, BNPP Factor, BPCE Factor, SG Factoring et Crédit Mutuel Factoring). En France, en 2023, le volume de créances facturées est d’environ 420 milliards d’euros avec un taux de marge moyen de 0,25 % selon l’ASF.

Représentation de l’écosystème des factors en France en parts de marché (2024) :

Mais ce marché, monopolisé par les principales filiales des institutions bancaires, se voit également challengé par des fintechs essayant de se faire une place en usant de stratégies concurrentielles diverses.

C) L’arrivée croissante de Fintechs :

L’émergence de fintechs depuis 2013 avec la création d’EDEBEX (alternative digitale à l’affacturage) en Belgique, incarne la croyance à un changement de paradigme du marché de l’affacturage. Toutefois, le développement de ses fintechs reste encore fortement limité du fait d’un marché fortement dominé par les filiales bancaires. Malgré un positionnement des principaux factors sur le marché des multinationales, voire ETIs, les fintechs sont amenées à se positionner sur un segment de marché délaissé des principaux factors : les TPE/PME. Par ce positionnement, les nouveaux entrants optent pour une double stratégie, à la fois celle de l’évitement des leaders du marché, mais aussi celle de se positionner sur un océan bleu au besoin concret.

Parmi ces fintechs, certaines parviennent à asseoir leur positionnement grâce à leurs avantages concurrentiels à l’instar de Defacto ou Edebex en réduisant les délais de réponses, en automatisant les scoring et en ajoutant davantage de transparence et de fluidité à leurs parcours et en développant le marché de la titrisation. D’autres fintechs comme Silvr se spécialisent sur le revenu-based financing. Enfin, certaines fintechs décident quant à elles de faire de leur segmentation de marché leur avantage concurrentiel à l’image de Tipalti ou en mettant à disposition de leurs clients un Saas doté de Dashboards et de suivis client très précis.

D) Les barrières à l’entrée :

Cependant, il devient de plus en plus difficile pour les nouveaux concurrents et fintechs d’accéder à ce marché dominé par ce monopole bancaire. En effet, ce marché est à la fois marqué par une réglementation stricte (nécessité d’être agréé en tant que société de financement ou établissement de crédit et spécialisé, en raison des risques financiers associés…), un capital substantiel (montant de financements élevés, capacités à racheter les créances clients, capacité à supporter les fluctuations de créances…), des risques directement associés à l’activité (fraudes aux fausses factures à l’instar les fintechs Urica (2018) et Smart tréso (2021) pour qui, les fraudes ont conduit à des liquidations judiciaires), un marché ultra concurrentiel (Les 8 premiers acteurs du marché en France détiennent 97 % des parts de marché), une nécessité d’avoir des technologies suffisamment développées pour palier au traitement de masse de factures ou encore l’accès à l’information sur les entreprises clientes et les clients débiteurs.

Ainsi, ces barrières à l’entrée favorisent la concentration oligopolistique des factors provenant de filiales bancaires et obligent les fintechs à développer des avantages concurrentiels reposant sur les évolutions réglementaires, technologiques…

La timide percée des fintechs reste donc fortement corrélée à un monopole bancaire sans équivoque. Pour autant, les fintechs restent à l’origine un point d’inflexion du marché de l’affacturage. Par leur présence, l’évolution de la cartographie des typologies de clients souligne le développement du segment small & middle market (Taux de recours à l’affacturage d’environ 3 % selon l’ASF). Ainsi, si les fintechs se positionnent sur ce marché avec de nouvelles technologies (SaaS, Marketplace, Intelligence Artificielle…) et une recherche constante d’avantages compétitifs, il devient alors capital pour les principaux acteurs du marché de surfer sur cette vague du changement. Cette recherche de compétitivité intègre les évolutions réglementaires (ex : facture électronique), le développement de technologies avancées (ex : Intelligence Artificielle) ou encore la recherche d’un avantage concurrentiel basé sur des produits financiers RSE.

A) La facture électronique :

Pour autant, à horizon septembre 2026, un premier grand tournant généralisé aura lieu chez les factors français puisque la loi de finances 2024 entrera en vigueur. Cette loi impose aux grandes entreprises et ETI d’émettre des factures électroniques (ou e-facture). Cette révolution digitale, montre par cette hyperbole, que l’arrivée de la facture électronique marque un grand changement pour les factors et présente 3 opportunités majeures : démocratisation de l’affacturage (désacraliser le modèle d’affacturage pour ETI, PME, TPE avec des besoins en trésorerie plus faible et une transmission plus rapide et standardisée des factures), standardisation des factures (facilitation du traitement des données et des factures, octroyant par la même occasion un délai de réponse plus court et plus transparent) et une diminution des cas de fraude (la standardisation accompagnée d’un modèle de traitement défini facilite le traitement des factures et diminue le risque de fraudes à la fausse facture). Autrement dit, la facture électronique entraîne une nouvelle ère du factoring dont le rôle d’intermédiation devient plus fluide, plus digital et plus transparente auprès des clients et prospects.

B) L’intelligence Artificielle :

Pour palier également aux nouvelles opportunités de marché, les fintechs ont un rôle clé dans le développement de nouvelles solutions. C’est notamment le cas des fintechs Cegid et Silvr avec le développement de process internes développés sur la base de l’Intelligence Artificielle.

Dans le cas de Cegid, la fintech a opté d’intégrer l’IA au sein de sa stratégie dès 2022 afin qu’elle devienne l’ossature de leur offre selon son directeur général Pascal Houillon. De plus, le directeur produit et technologie (André Brunetière) a confirmé la volonté de la fintech à se libérer de certaines tâches et de réduire le risque d’erreurs et se positionner favorablement au développement de cas d’usage propre à leur activité. De l’autre côté, Silvr a opté pour un investissement massif dans la solution artificielle proposée par Google : Google Cloud. Cet investissement a pour vocation d’évaluer la solvabilité des entreprises débitrices.

Finalement, l’intelligence artificielle intervient sur plusieurs champs d’application. Il advient donc aux factors et fintechs d’investir sur les cas d’usages les plus adaptés à leurs besoins tels que le scoring, optimiser la gestion des créances, automatiser la vérification des documents, optimiser voire personnaliser des prix de services et améliorer l’expérience client.

C) Les enjeux RSE :

Irrémédiablement, les institutions bancaires tendent à faire évoluer leurs produits financiers en intégrant la notion de différenciation par l’avantage ESG. En effet, le développement de ces nouveaux produits découle des Groupes bancaires, pour qui, les engagements RSE sont inscrits dans leurs plans stratégiques. Ainsi, dans cette dynamique, CA Leasing & Factoring et SG Factoring se distinguent comme des pionniers de produits financiers ESG.

Tout d’abord, le CA Leasing & Factoring développe en 2024 une nouvelle gamme RSE « qui avantage les entreprises inscrites dans une démarche de transition énergétique et sociétale. ». Cette gamme, en adéquation avec le projet social du Groupe CA, se décline en trois volets délimités par la granularité du niveau d’engagement RSE du financement et de la taille de l’entreprise. D’autre part, la SG Factoring met l’accent sur son offre ESG initialement proposée aux grandes entreprises avant de l’étendre désormais aux PME, ETI et aux associations en France. Par cette volonté de développer une prestation de service ESG, la vocation de la SG Factoring est de financer des créances liées soit au développement durable, soit à des enjeux sociétaux.

Dorénavant, les deux factors initient leur volonté d’ouvrir leurs produits financiers aux entreprises à forte conviction RSE ou encore à toute entreprise souhaitant accentuer leurs actions RSE sous le prisme du financement plus engagé.

Finalement, l’affacturage, longtemps perçu comme un outil réservé aux grandes entreprises, s’impose désormais comme une solution clé pour le small & middle market, où les PME et ETI recherchent des financements flexibles pour sécuriser leur trésorerie. Ce segment, majoritairement développé par les fintechs, offre un fort potentiel de croissance, porté par l’essor de solutions simplifiées et digitalisées adaptées aux petites structures. Les innovations technologiques, comme l’intelligence artificielle, les évolutions réglementaires comme la facture électronique, rendent ces services plus accessibles et abordables.

Pour répondre à ces nouveaux besoins, les factors devront donc diversifier leurs offres avec des produits sur-mesure, tels que le micro-affacturage pour les PME/TPE, et intégrer des solutions ESG à l’instar de la SG Factoring et le CA Leasing & Factoring pour attirer des entreprises sensibles aux critères durables. Le développement de partenariats avec des fintechs et l’optimisation des processus seront également déterminants pour capter ce marché en plein essor. L’avenir de l’affacturage en France repose donc sur sa capacité à devenir un levier stratégique pour la compétitivité des PME et ETI, renforçant son rôle dans le dynamisme économique national.